隨著數(shù)字經(jīng)濟浪潮席卷全球,互聯(lián)網(wǎng)數(shù)據(jù)中心(IDC)作為支撐海量數(shù)據(jù)存儲、處理與流轉的核心基礎設施,其戰(zhàn)略地位日益凸顯。本文將系統(tǒng)梳理IDC行業(yè)的產(chǎn)業(yè)鏈全景,并繪制其區(qū)域分布熱力圖,為讀者提供一份清晰的行業(yè)洞察。

一、IDC產(chǎn)業(yè)鏈全景梳理

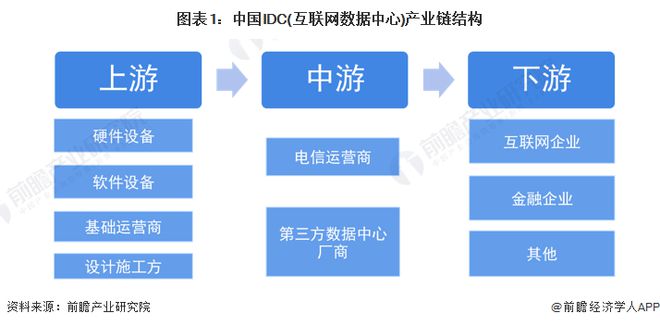

IDC產(chǎn)業(yè)鏈是一個環(huán)環(huán)相扣的生態(tài)系統(tǒng),主要可分為上游基礎設施、中游IDC服務與下游應用領域三大環(huán)節(jié)。

1. 上游:基礎設施與設備供應商

這是產(chǎn)業(yè)鏈的基石,為IDC建設與運營提供“硬件”支持。主要包括:

- 土地與房產(chǎn):數(shù)據(jù)中心選址所需的土地資源與建筑設施。

- 電力設備:不間斷電源(UPS)、配電單元(PDU)、發(fā)電機等,保障持續(xù)穩(wěn)定供電。

- 制冷系統(tǒng):精密空調、液冷系統(tǒng)等,用于服務器散熱,是能耗管理的關鍵。

- 網(wǎng)絡設備:路由器、交換機、光模塊等,構建高速、低延遲的網(wǎng)絡連接。

- 服務器與存儲:計算與存儲硬件的核心,包括品牌服務器、白牌服務器及存儲陣列等。

- 軟件與解決方案:數(shù)據(jù)中心管理軟件、云平臺、安全軟件等。

上游市場技術壁壘高,由華為、施耐德、維諦技術、英特爾等國內外巨頭主導。

2. 中游:IDC服務提供商

這是產(chǎn)業(yè)鏈的核心,直接面向客戶提供資源與服務。主要分為:

- 基礎服務(資源型):提供機柜租賃、帶寬出租、服務器托管等基礎資源。代表企業(yè)有萬國數(shù)據(jù)、世紀互聯(lián)、數(shù)據(jù)港等。

- 增值服務(服務型):提供數(shù)據(jù)備份、安全防護、流量監(jiān)控、云計算(IaaS/PaaS)等增值解決方案。電信運營商(中國電信、中國聯(lián)通、中國移動)及云服務商(阿里云、騰訊云)在此領域優(yōu)勢顯著。

- 新興模式:邊緣數(shù)據(jù)中心、預制模塊化數(shù)據(jù)中心等,滿足低延遲、快速部署的新需求。

3. 下游:廣泛應用領域

IDC服務最終賦能千行百業(yè),主要需求方包括:

- 互聯(lián)網(wǎng)與云計算企業(yè):如視頻流媒體、電商、社交平臺、云服務商,是需求主力,追求大規(guī)模、高算力。

- 金融行業(yè):銀行、證券、保險等對數(shù)據(jù)安全、合規(guī)性與低延遲要求極高。

- 政府與公共服務:智慧城市、電子政務、醫(yī)療信息化等推動政務云需求增長。

- 制造業(yè)及其他傳統(tǒng)行業(yè):工業(yè)互聯(lián)網(wǎng)、企業(yè)上云進程正在創(chuàng)造增量市場。

產(chǎn)業(yè)鏈各環(huán)節(jié)協(xié)同發(fā)展,上游的技術進步(如液冷、高效電源)驅動中游能效提升與成本優(yōu)化,下游應用的需求爆發(fā)則直接拉動中游服務規(guī)模的擴張。

二、IDC行業(yè)區(qū)域熱力地圖分析

IDC資源的分布并非均勻,其區(qū)域熱度與經(jīng)濟發(fā)展水平、政策導向、網(wǎng)絡樞紐地位及能源供給緊密相關。

- 高熱力區(qū)域(核心樞紐):

- 京津冀地區(qū):以北京為核心,政治、經(jīng)濟、科技中心地位吸引了大量總部型及金融客戶。由于能耗指標緊張,新建數(shù)據(jù)中心逐步向廊坊、張家口、天津等周邊區(qū)域轉移,形成“中心-外圍”格局。

- 長三角地區(qū):以上海為龍頭,杭州、蘇州、南京為支點。數(shù)字經(jīng)濟發(fā)達,互聯(lián)網(wǎng)與金融企業(yè)集聚,市場需求旺盛。上海及周邊是國內外IDC服務商布局重點。

- 粵港澳大灣區(qū):以深圳、廣州為中心,毗鄰香港。外向型經(jīng)濟突出,跨境電商、游戲、科技公司需求量大,同時服務于亞太地區(qū)數(shù)據(jù)交換。

- 中高熱力區(qū)域(快速增長區(qū)):

- 成渝地區(qū):成都、重慶是國家“東數(shù)西算”工程的重要西部樞紐。氣候適宜、能源豐富、政策支持力度大,正吸引大型數(shù)據(jù)中心集群落戶,承接東部算力需求。

- 華中地區(qū):武漢、鄭州等交通樞紐城市,網(wǎng)絡節(jié)點地位提升,服務于中部地區(qū)數(shù)字化轉型升級。

- 潛力增長區(qū)域(“東數(shù)西算”重點):

- 貴州、寧夏、甘肅、內蒙古等西部省份:擁有豐富的可再生能源(風、光、水)及涼爽氣候,建設與運營成本優(yōu)勢明顯。在“東數(shù)西算”國家戰(zhàn)略推動下,這些地區(qū)正規(guī)劃建設大型數(shù)據(jù)中心集群,主要承接后臺加工、離線分析、存儲備份等對網(wǎng)絡時延要求不高的“冷”業(yè)務,與東部樞紐協(xié)同發(fā)展。

區(qū)域熱力差異的背后邏輯:

- 需求牽引:東部地區(qū)作為數(shù)據(jù)產(chǎn)生和應用的主要市場,仍是IDC需求的核心。

- 政策與戰(zhàn)略引導:“東數(shù)西算”工程正在重塑產(chǎn)業(yè)地理格局,推動數(shù)據(jù)中心向西部資源富集地區(qū)有序轉移,促進全國一體化算力網(wǎng)絡形成。

- 資源約束與成本:東部地區(qū)土地、電力資源緊張,環(huán)保要求高,推高了運營成本;西部則在資源與成本上具備比較優(yōu)勢,但需解決網(wǎng)絡延遲和人才配套問題。

- 網(wǎng)絡基礎設施:骨干網(wǎng)節(jié)點、國際互聯(lián)網(wǎng)出入口局的位置深刻影響IDC的布局選址。

IDC產(chǎn)業(yè)鏈條長、關聯(lián)度廣,已成為數(shù)字經(jīng)濟的“底座”。其區(qū)域分布正從高度集中于一線城市,向核心城市周邊、西部樞紐進行多層次的梯度布局演變。隨著“雙碳”目標的推進和算力需求的多樣化,綠色節(jié)能技術、智能運維、邊緣計算與核心云數(shù)據(jù)中心的協(xié)同,將成為產(chǎn)業(yè)鏈演進與區(qū)域格局優(yōu)化的關鍵動力。對投資者、廠商及用戶而言,理解這一全景與熱力分布,是把握行業(yè)脈搏、做出科學決策的重要前提。